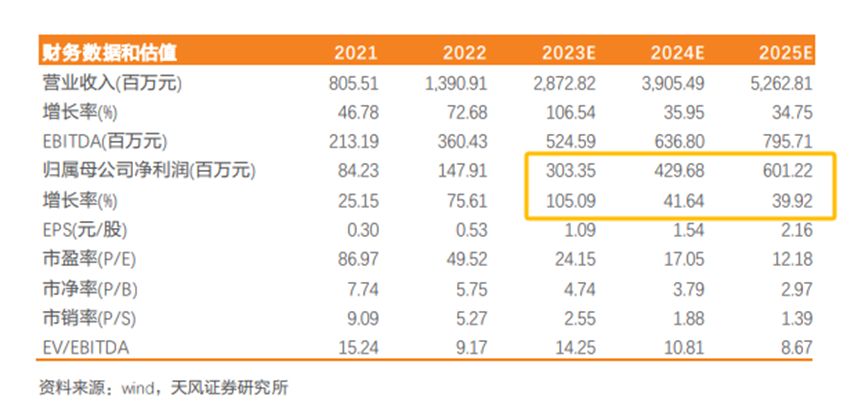

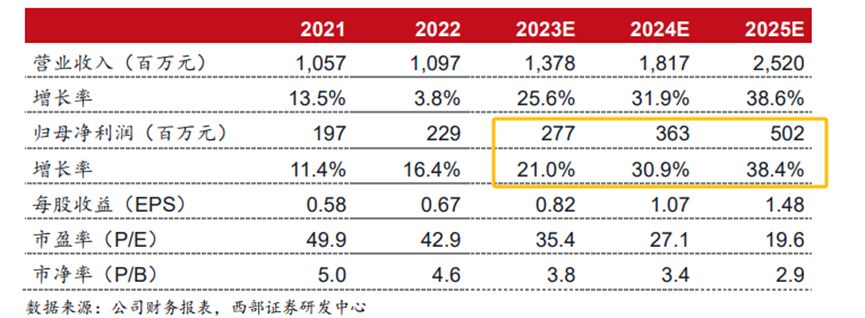

公司近日发布2023年度业绩预告,预计2023年度归属于上市公司股东的净利润为28842万元至32540万元,同比增长95%至120%★★★,扣除非经常性损益后的净利润为27996万元至31680万元★★,同比增长90%至115%★★★。

中国是机床消费第一大国。丝杠作为机床的核心部件,主要被国外垄断。考虑距离★★、政策等优势,随着公司技术接近国外水平★★,国内机床生产企业更易选取公司作为供应商。

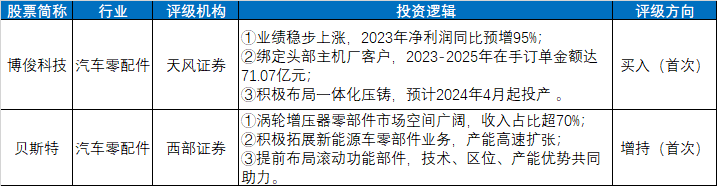

常州博俊二期项目预计2024年第四季度投产★;成都博俊项目建设截至目前施工主体结构已完成,前期设备已在采购中,该项目产品为车身模块化高压铸铝一体化产品,该项目预计2024年4月份达到预定可使用状态。

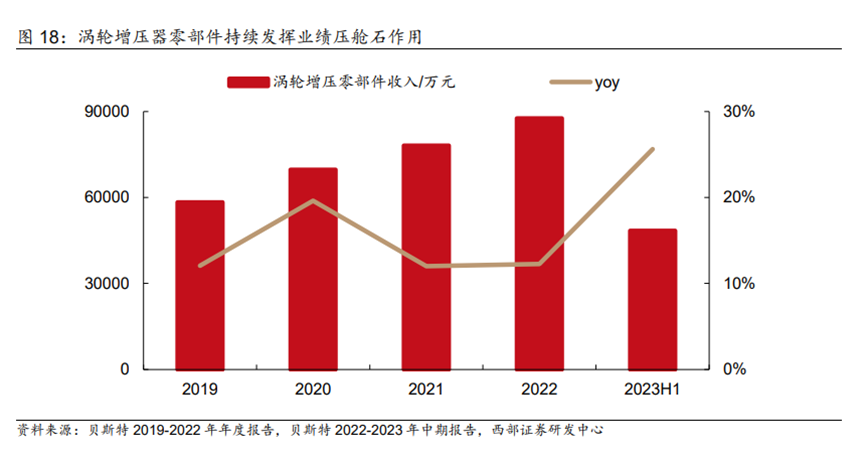

业绩来看,涡轮增压器零部件是公司业绩支柱。公司2021、2022与2023H1涡轮增压器零部件分别提供收入7.81、8.77、4★★★.83亿元★★,占总收入比例分别为71★★.18%、82.94%和76.30%。

公开资料显示,博俊科技主营业务围绕汽车精密零部件、车身件以及轻量化产品★★,公司产品覆盖冲压业务★★★、商品模业务、注塑业务和白车身业务四大领域。冲压业务是公司营收的主要来源★★。

2022年6月,为进一步夯实在新能源汽车领域的实体布局,公司在安徽省马鞍山市含山县设立了全资子公司★。

由于新能源汽车自重大,为了提升续航里程,车身轻量化发展势在必行,一体化压铸会使整车质量减轻10%★,而纯电动汽车整车重量每降低10%,平均续航里程将增加5~8%★★★。目前新能源汽车已经成为一体化压铸技术的主流客户★。

二级市场来看,截至今日收盘,博俊科技收涨1.05%,报收26.03元/股。

西部证券测算★,公司新能源车零部件业务2025年对应全球市场空间约294亿元,2022-2025年CAGR达40.5%。

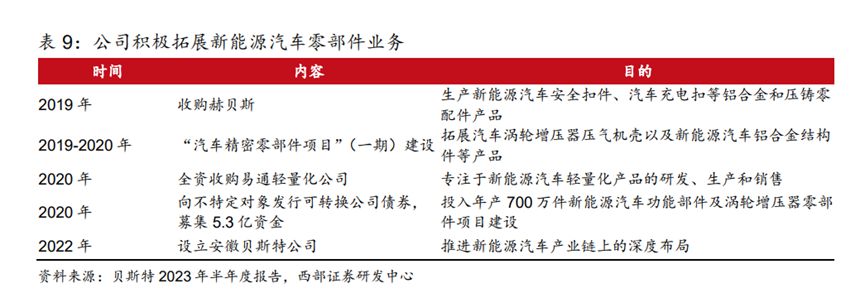

2019年至2020年,公司成功实施了“汽车精密零部件项目(一期)”的建设★★,拓展了汽车涡轮增压器压气机壳以及新能源汽车铝合金结构件等产品★★。

2020年,公司顺利向不特定对象发行可转换公司债券,募集资金5★★★.9亿元投入年产700万件新能源汽车功能部件及涡轮增压器零部件项目建设★★,每年可为公司贡献140万件新能源汽车功能部件产能★★★。项目于2022年3月达到预定可使用状态,2023H1已全部达产★,相关资金2023年Q3使用完毕贝斯特奢华游戏官网。

② 公司是国内精密零部件龙头,涡轮增压零部件业务收入占比超70%,新能源汽车零部件业务产能3年内扩张超3倍;公司提前布局滚动功能部件★★,可适用于工业母机,机器人等领域。

① 这家一体化压铸新秀绑定多家头部汽车主机厂★★,2023年净利润同比预增95%,2023-2025年在手订单达到71.07亿元;子公司一体化压铸项目稳步推进贝斯特奢华游戏官网★★,预计2024年4月起投产。

公开资料显示,贝斯特是我国精密零部件龙头企业,主营业务为精密零部件和智能装备及工装的研发、生产及销售★,主要涉及汽车、航空、制冷设备、气动工具等领域。

博俊科技已经与力劲集团签有相关采购协议★★,向其采购5台3500-9000T压铸设备★★,其中★,3500吨和4500吨压铸设备投放在成都工厂,9000吨压铸设备计划投放在常州工厂二期项目★★,后续视实际情况增加投放。

2022年公司设立全资子公司“无锡宇华精机有限公司”★★,全面布局直线滚动功能部件★★★。滚动功能部件下游包括工业母机、机器人、新能源车等,人形机器人近年发展速度快,西部证券预计当人形机器人销量达100万台时,对应丝杠空间可达138亿元。

2024H1安徽子公司一期项目预计投产,两期投产后未来收入规模有望贡献业绩主要增量。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点★★,请投资人独立判断和决策贝斯特奢华游戏官网★。)

截至2023年9月7日★,公司2023-2025年在手订单达到71.07亿元★★,该订单量为2021年销售金额的9倍,并且订单仍呈增长趋势。为了满足客户订单需求,公司积极在常州★、河北、宁波、重庆★、广东设立新项目★。

增长的主要原因如下:①2023年公司订单充足,营业收入较同期增长较大。②新能源汽车快速上量,白车身业务等保持一定增速★★,后续将进一步保持增长趋势★★★。③公司持续推动内部降本增效等工作,有效提升制造能力,降低单位成本,推动公司业绩快速稳步增长。

西部证券预测★★★,随着汽车行业车型变化带来的需求增长与公司技术进步带来的产能提升★★,未来涡轮增压器零部件业务将继续为公司带来稳定的现金流。

产能来看,公司涡轮增压器零部件产量由2019年1975.09万件提升至2022年2843.57万件。2022年3月公司年产700万件新能源汽车功能部件及涡轮增压器零部件项目已达可使用状态★★★,目前已逐步达产,预计每年可贡献560万件涡轮增压器核心零部件产品。

公司近年来持续拓展主机厂客户★★。2020年前五大客户均为tier1,至2023H1,前五大客户中主机厂占据主要席位。理想、问界、吉利、比亚迪等主机厂过去两年销量增长显著★★,拉动公司相关配套量快速增长。

天风证券指出,作为汽车工业的重要组成部分,传统冲焊件单车价值量上万元,汽车冲压件存在广阔的市场空间★★★。不过,冲压市场格局分散★★★,客户结构较好的供应商份额有望提升。

涡轮增压器目前主要在传统能源车★、混动车以及增程车里使用★★,在国家油控与减排政策提出及混动车、增程式车渗透率提升背景下★★,涡轮增压零部件市场空间广阔。

公司与华辰装备达成战略合作,华辰装备计划于1年内向贝斯特提供对标国际行业龙头企业领先水平的精密数控直线导轨磨床产品以及相应技术支持★,助力贝斯特丝杠研发。

西部证券近日发布研报首次覆盖贝斯特,给予“增持★★★”评级★★★。3月至今★★,已有4家券商陆续对贝斯特进行了覆盖。

2023年上半年宇华精机已经成功完成了高精度滚珠丝杠副、直线导轨副等产品的首台套下线,并已将部分产品送样至战略客户处进行验证。宇华精机达产后★★★,具备年产15万套高精度滚珠丝杠副以及24★★.8万米高精度滚动导轨副部件的生产能力,年产值达15亿元★★。